La semaine dernière, la Commission européenne a ouvert les portes aux candidatures pour la phase initiale d’un plan régional 40GW 2030, visant l’installation de 6GW d’électrolyseurs pour produire un million de tonnes d’hydrogène, le tout d’ici 2024. Un jour se passe rarement sans l’annonce d’un projet ambitieux de plusieurs gigawatts faisant la une des journaux. Le Conseil de l’hydrogène cité 300 milliards de dollars alloués à 228 projets en février, avec des objectifs nationaux stratégiques désormais affectés à 17,48% du PIB mondial.

L’espoir est que grâce à une mise à l’échelle rapide tout au long de cette décennie, l’hydrogène produit à l’aide d’électricité renouvelable peut être:

- Coût compétitif par rapport à l’hydrogène produit à partir de combustibles fossiles

- Aide à décarboner de nombreux secteurs difficiles à réduire tels que l’acier, le ciment et les produits chimiques

- Jouer un rôle majeur en tant que mécanisme de stockage saisonnier dans le secteur de l’électricité

Nel, l’un des plus grands fabricants d’électrolyse au monde, a annoncé en Janvier un objectif produire de l’hydrogène renouvelable à 1,50 $ le kilo d’ici 2025 (en supposant un coût d’électricité de 20 $ / MW). Le groupe croit que grâce aux économies d’échelle, à la normalisation et à l’amélioration de l’efficacité des systèmes, les options les plus matures d’aujourd’hui (membrane d’échange de protons (PEM) et alcaline) peuvent atteindre le point de rupture du coût de l’hydrogène dans les combustibles fossiles.

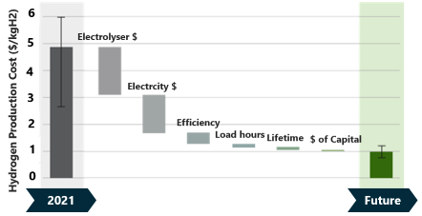

Les leçons de l’industrie solaire et éolienne nous ont appris que ces expansions peuvent certainement aider. Cependant, de nombreux spectateurs du marché estiment que les goulots d’étranglement intrinsèques entourant l’utilisation de matériaux coûteux, les problèmes liés au manque de fiabilité induit par l’acidité et une grande dépendance à une énergie renouvelable abondante et largement disponible signifient que nous n’avons pas atteint le «jeu final» en ce qui concerne le choix technologique préféré pour chaque application. Les options de réduction des coûts sont détaillées dans la figure ci-dessous. Reconnaissant ce besoin d’améliorer les coûts en capital, l’efficacité et les coûts de l’énergie renouvelable, les innovateurs se précipitent pour commercialiser une nouvelle vague de technologies de production propres pour porter l’hydrogène propre à 1 $ / kg alors que le marché passe de 177 milliards de dollars à 320 milliards de dollars d’ici 2030.

Figure 1 Répartition des coûts de l’électrolyseur, Cleantech Group et IRENA Green Hydrogen 2020

Figure 1 Répartition des coûts de l’électrolyseur, Cleantech Group et IRENA Green Hydrogen 2020

Améliorer l’électrolyse renouvelable

L’électrolyse des énergies renouvelables est au cœur des efforts à grande échelle. Cela est dû en partie à sa maturité relative, à sa capacité à évoluer rapidement et à permettre une planification de la capacité à long terme. Au-delà des efforts d’échelle, les innovateurs émergents réduisent rapidement les coûts d’investissement grâce à une nouvelle conception de piles / cellules, à l’élimination de matériaux coûteux et en remplaçant l’énergie renouvelable par des matières premières recyclées, y compris la biomasse et les déchets. Voici quelques-uns des innovateurs qui créent une dynamique sur le marché:

- S’appuyant sur la flexibilité apportée par PEM, les innovateurs, y compris Hystar et 1s1 Énergie sont en train de repenser l’architecture des processus pour réduire la consommation d’électricité afin de réduire le coût global de la production basée sur le PEM. Une réduction des coûts d’exploitation signifie que PEM pourrait devenir plus compétitif par rapport aux projets d’électrolyseurs alcalins à grande échelle.

- L’introduction de la chaleur comme l’une des matières premières de la synthèse d’hydrogène peut réduire les coûts d’exploitation, dans les installations industrielles adjacentes où la chaleur de procédé peut être utilisée. Innovateur Sunfire a commercialisé un électrolyseur réversible à oxyde solide dans de nombreux projets industriels phares, notamment CHAUVE SOURIS, travaillant dans la céramique et MultiPLHY, créer des biocarburants.

- Une autre stratégie de réduction des coûts consiste à réduire les étapes de pressurisation supplémentaires nécessaires pour de nombreux acheteurs. Le marché de l’ammoniac par exemple attribue 25% de ses coûts à la compression du gaz. Ergosup utilise un système à deux étages pour séparer la production d’hydrogène et d’oxygène, produisant de l’hydrogène à haute pression. Solutions supercritiques utilise également un procédé en plusieurs étapes pour produire de l’hydrogène à haute pression, mais chauffe également l’eau à un état super-critique.

- La production d’hydrogène en plusieurs étapes peut également réduire les coûts d’investissement grâce à l’élimination de catalyseurs coûteux ou d’autres matériaux. Tous les deux Hydrogène propre, utilisant la cryogénie sans membrane et H2Pro, le développement de systèmes électro-thermochimiques donne un élan aux investisseurs et s’oriente vers une fabrication à grande échelle.

- L’électrolyse à membrane échangeuse d’anions est un ensemble technologique prometteur combinant un équilibre de plante flexible de style PEM, mais avec l’utilisation de matériaux à faible coût, similaires à l’alcaline. Innovateur Enapter prévoit de lancer la première usine de fabrication AEM à grande échelle l’année prochaine. La voie exacte pour la conception de systèmes reste à décider, en tant qu’innovateurs émergents Hydrogène Origène et Versogen utiliser des conceptions alternatives pour résoudre les problèmes de durabilité de la membrane.

- D’autres innovateurs nient tous ensemble l’électricité renouvelable et utilisent plutôt la biomasse, le biocarburant ou les déchets pour réduire les coûts. La gazéification utilisant la biomasse est pratiquée depuis un certain temps à grande échelle, cependant, les innovateurs cherchent à améliorer les systèmes actuels grâce à une modularité accrue du système, à une standardisation ou à l’utilisation de matières premières alternatives, y compris le papier (basé aux États-Unis SG H2 est construire une usine en Californie pour produire 3,8 millions de KG de H2 par an) ou des eaux usées (Ways2H, qui récemment partenaire avec Japan Blue Energy pour convertir les boues d’épuration en hydrogène renouvelable). De tels systèmes peuvent être neutres en carbone si le bon volume de matière première recyclée est utilisé et peuvent bénéficier de crédits d’impôt pour la collecte des déchets.

Rendre l’hydrogène à faible émission de carbone à l’épreuve du temps

L’hydrogène d’aujourd’hui est tout sauf propre. En vérité, 99% de l’hydrogène produit provient de la production à base de combustibles fossiles. Beaucoup pensent que le fait de s’appuyer sur ces technologies pour répondre à l’augmentation de la demande offre une voie alternative viable qui répond aux préoccupations liées aux actifs bloqués. Le pool de solutions est classé comme «Production d’hydrogène à faible teneur en carbone», exploitant les combustibles fossiles en combinaison avec une certaine capture de CO2 pour produire de l’hydrogène à faible coût.

Le reformage du méthane à la vapeur (SMR) combiné à la technologie de captage ponctuel du carbone est largement étudié dans le monde entier. De nombreux innovateurs dans le domaine cherchent à améliorer un certain nombre de variables variées, notamment le pourcentage de CO2 capturé, la taille du système et la flexibilité des matières premières.

- Puissance ZEG développe un système SMR amélioré qui utilise un carbure de calcium pour capturer et stocker le carbone. L’entreprise cherche à capter plus de 70% du CO2 et est développement d’une usine pilote adjacent au projet Northern Lights CCUS.

- D’autres innovateurs de reformage à la vapeur, y compris Bayotech offrir la production d’hydrogène sur site, ainsi que l’opportunité de changer la biomasse / les déchets comme matière première, le cas échéant. Bayotech a levé aujourd’hui plus de 170 millions de dollars de capitaux propres, avec des partenaires de développement établis dans le monde entier.

- De même, d’autres innovateurs considèrent les matières premières des combustibles fossiles comme un tremplin vers un avenir qui ne peut compter que sur des matières premières renouvelables. Plasmonique Syzygy et Solistra développent des solutions qui peuvent utiliser des combustibles fossiles ou du biogaz en combinaison avec la lumière du soleil pour produire de l’hydrogène à faible teneur en carbone.

- Pour beaucoup, l’incapacité de capturer pleinement le carbone est un argument expliquant pourquoi de telles options devraient être omises de toute planification à long terme. Pour résoudre ce problème, la production de pyrolyse du méthane est en train de devenir un thème d’innovation populaire qui offre un verrouillage permanent du carbone, produisant un bloc de carbone solide sans fuite. Les innovateurs introduisent des variantes au sein de la suite technologique de pyrolyse, notamment C-Zéro, Matériaux monolithes et Ekona Power qui sont soutenus par des entreprises stratégiques, investies financièrement dans le prolongement des marchés du gaz naturel au Canada et aux États-Unis.

Gagnants? Des perdants? Ce qui compte vraiment, c’est le cas d’utilisation

Les deux côtés des marchés des énergies renouvelables ou à faible émission de carbone ont des innovateurs qui travaillent sur des solutions qui promettent des coûts futurs de l’hydrogène inférieurs, ce qui peut être atteint par des technologies matures, et des intensités de carbone inférieures à celles disponibles aujourd’hui. En conséquence, les investisseurs en technologies propres s’engagent des deux côtés, comme le montre la figure ci-dessous. Une approche de portefeuille est adoptée étant donné l’état exploratoire et précoce du marché.

Figure 2 Investissement VC dans la production d’hydrogène, Cleantech Group

Figure 2 Investissement VC dans la production d’hydrogène, Cleantech Group

Dans de nombreux pays, les deux côtés des marchés des énergies renouvelables ou à faible émission de carbone ont des innovateurs qui travaillent sur des solutions qui promettent des coûts futurs de l’hydrogène inférieurs, qui peuvent être atteints par des technologies matures, et des intensités de carbone inférieures à celles disponibles aujourd’hui. En conséquence, les investisseurs en technologies propres s’engagent des deux côtés, comme le montre la figure ci-dessous. Une approche de portefeuille est adoptée étant donné l’état exploratoire et précoce du marché.

- Agir comme une épine dorsale pour faciliter la croissance de l’hydrogène renouvelable.

- Développer l’accès à une demande du marché.

- Réduisez le budget carbone cette décennie.

- Abordez la question des actifs de combustibles fossiles bloqués.

- Donnez du temps pour la construction d’un approvisionnement dédié en énergie renouvelable.

D’autres parties prenantes pensent que l’hydrogène à faible teneur en carbone peut être un frein à l’investissement et à la croissance de l’hydrogène renouvelable. Tant au stade précoce que tardif des marchés, le soutien est largement motivé soit par la disponibilité géographique des énergies renouvelables à faible coût, soit par la disponibilité de gaz naturel à faible coût. Le soutien politique à l’additionnalité renouvelable ou le soutien public permanent au gaz naturel joue un rôle clé à l’échelle mondiale pour déterminer quelles technologies peuvent convenir à quels emplacements.

En vérité, il est difficile de surestimer l’importance de l’un ou de l’autre sans voir les émissions globales du cycle de vie d’une technologie. Comme on peut le voir ci-dessous, l’absence de politique de soutien et l’inadéquation entre l’offre et la demande du réseau électrique signifient que l’hydrogène produit par électrolyse est en fait plus intensif en carbone que l’utilisation du SMR aujourd’hui.

Figure 3: Émissions du cycle de vie de la production d’hydrogène, Groupe Cleantech

Figure 3: Émissions du cycle de vie de la production d’hydrogène, Groupe Cleantech

Produire proprement de l’hydrogène à 1 $ le kg nécessitera donc un mélange d’innovation qui dépend à terme des besoins spécifiques des acheteurs.

- Avez-vous besoin d’hydrogène en petit volume sur une base intermittente?

- L’électrolyse AEM ou l’électrolyse PEM avancée pourrait être votre voie.

- Pouvez-vous gérer une usine d’ammoniac avec des exigences fixes pour un approvisionnement à grande échelle?

- L’électrolyse alcaline, la gazéification des biodéchets ou le SMR + CCUS amélioré pourraient fonctionner, mais la disponibilité de gaz, de déchets ou d’énergies renouvelables dictera votre abordabilité.

Bien que les leçons tirées du secteur éolien et solaire aient montré que ce n’est pas nécessairement la meilleure technologie qui l’emporte, il convient de noter que le marché de l’hydrogène n’est en aucun cas nouveau, les entreprises, les gouvernements et d’autres parties prenantes cherchant à garantir leur pertinence dans le marché potentiel de l’hydrogène de 2,5 billions de dollars, projeté d’ici 2050.

Garder un œil sur

- Les innovateurs se sont moins concentrés sur le développement technologique, se déplaçant en aval en tant que développeurs de projets (Énergie HDF, L’utilité de l’hydrogène, Lhyfe), ou en jouant sur les marchés d’utilisation finale, en intégrant d’autres technologies dans les produits (Sylfen, Solutions d’alimentation domestique).

- Des innovateurs développant la technologie blockchain pour garantir l’origine renouvelable de l’hydrogène vert. FlexiDAO exécute un pilote avec Acciona appelée GreenH2chain qui pourrait aider les électrolyseurs alimentés par le réseau à réduire les émissions globales.

- Entreprises travaillant sur des éoliennes offshore avec électrolyseurs intégrés. Siemens, TechnipFMC, RWE et Vattenfall explorent tous l’idée de réduire la nécessité de développer des réseaux de transport d’hydrogène dédiés.