Notre annuel Technologies propres APAC 25 est sorti le 18 avrilème, 2024 – c’est toujours une excellente occasion de zoomer sur la région et de réfléchir à son importance dans l’écosystème mondial des technologies propres. La liste de cette année démontre un approfondissement des tendances observées il y a un an – où la région s’orientait fortement vers les nouvelles énergies et les matériaux associés, la mobilité électrique et les technologies pour la circularité. En réfléchissant à 2023, l’APAC s’est distinguée en augmentant réellement ses investissements en capital-risque et en croissance dans les technologies propres. Cela contraste avec d’autres régions, où une baisse minime a été considérée comme un succès.

La baisse apparente en dehors de la région Asie-Pacifique est en partie imputable à certains changements de politique, en particulier la loi américaine sur la réduction de l’inflation (IRA) et la loi sur l’industrie nette zéro de l’Union européenne, qui ont permis aux innovateurs d’accéder plus facilement au financement sans compter uniquement sur capitaux propres, pour financer des technologies propres nouvelles et innovantes, en particulier aux États-Unis où l’IRA a permis à de nombreux innovateurs de commencer à s’endetter pour leur croissance. Il y a cependant un point supplémentaire à souligner : certains domaines d’innovation en matière de technologies propres dans la région APAC ont bénéficié d’une demande plus mature (voir les exemples de l’énergie solaire et des batteries en Chine ci-dessous) et ont pu poursuivre leur développement pendant que leur les pairs étrangers se sont accélérés.

Il est intéressant de noter que le premier trimestre 2024 a montré un ralentissement dans la région APAC, même s’il est prématuré de déterminer s’il s’agira d’une tendance persistante ou simplement d’une baisse temporaire. Nous examinerons de près la situation pour voir s’il s’agira d’une tendance prolongée ou simplement d’un incident sur le radar.

Creuser plus profondément dans la pile Deep Tech

Tout au long de l’année 2023, l’APAC a connu une évolution marquée vers des secteurs technologiques plus approfondis, cruciaux pour une nouvelle économie énergétique, à savoir l’innovation dans les domaines de l’énergie solaire, des batteries, de la production d’hydrogène et des matériaux nécessaires pour accroître l’efficacité.

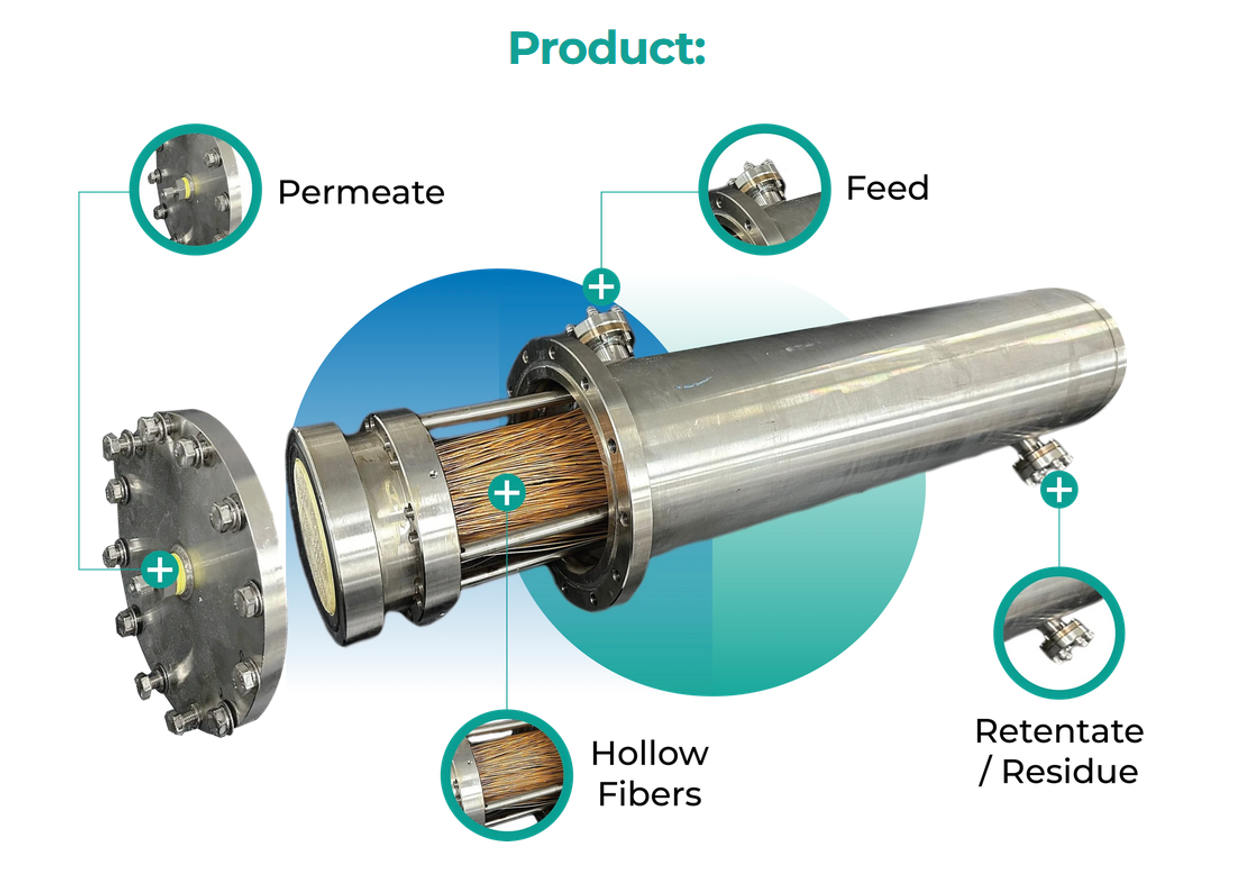

Les développements notables reflétés dans la liste des 25 de cette année comprennent les progrès dans les technologies de production et de séparation de l’hydrogène. Singapour a été particulièrement active ici – voir Vert soleil H2Les électrodes d’électrolyseur qui ont conçu les métaux du groupe du platine, DiviGasles membranes polymères de pour séparer l’hydrogène des gaz mélangés, et SepPureL’équipement de nanofiltration résistant aux produits chimiques.

Membranes de séparation de l’hydrogène de Divigas

Surveillez cet espace de près : des innovations visant à réduire les coûts de fabrication des équipements de production d’hydrogène surgissent dans toute la région. Exemple concret : l’Inde Nouvelle trace a atterri sur la liste cette année avec un produit qui cherche à maximiser l’utilisation de matériaux abondants dans les électrolyseurs, ce qui pourrait réduire les coûts jusqu’à 30 %.

Électrolyseurs Newtrace avec de nombreux électrocatalyseurs

Solaire et stockage d’énergie – La Chine conserve sa position

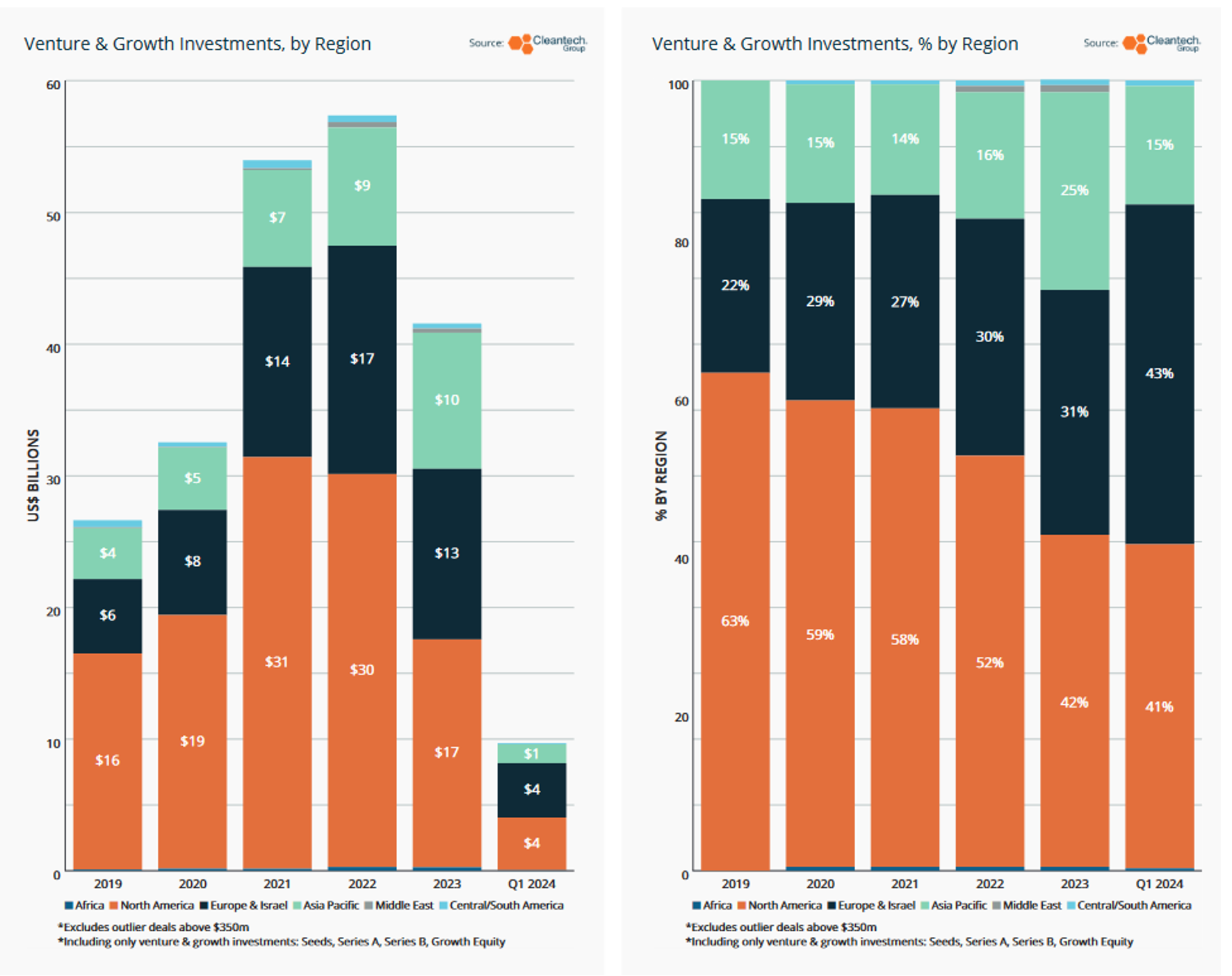

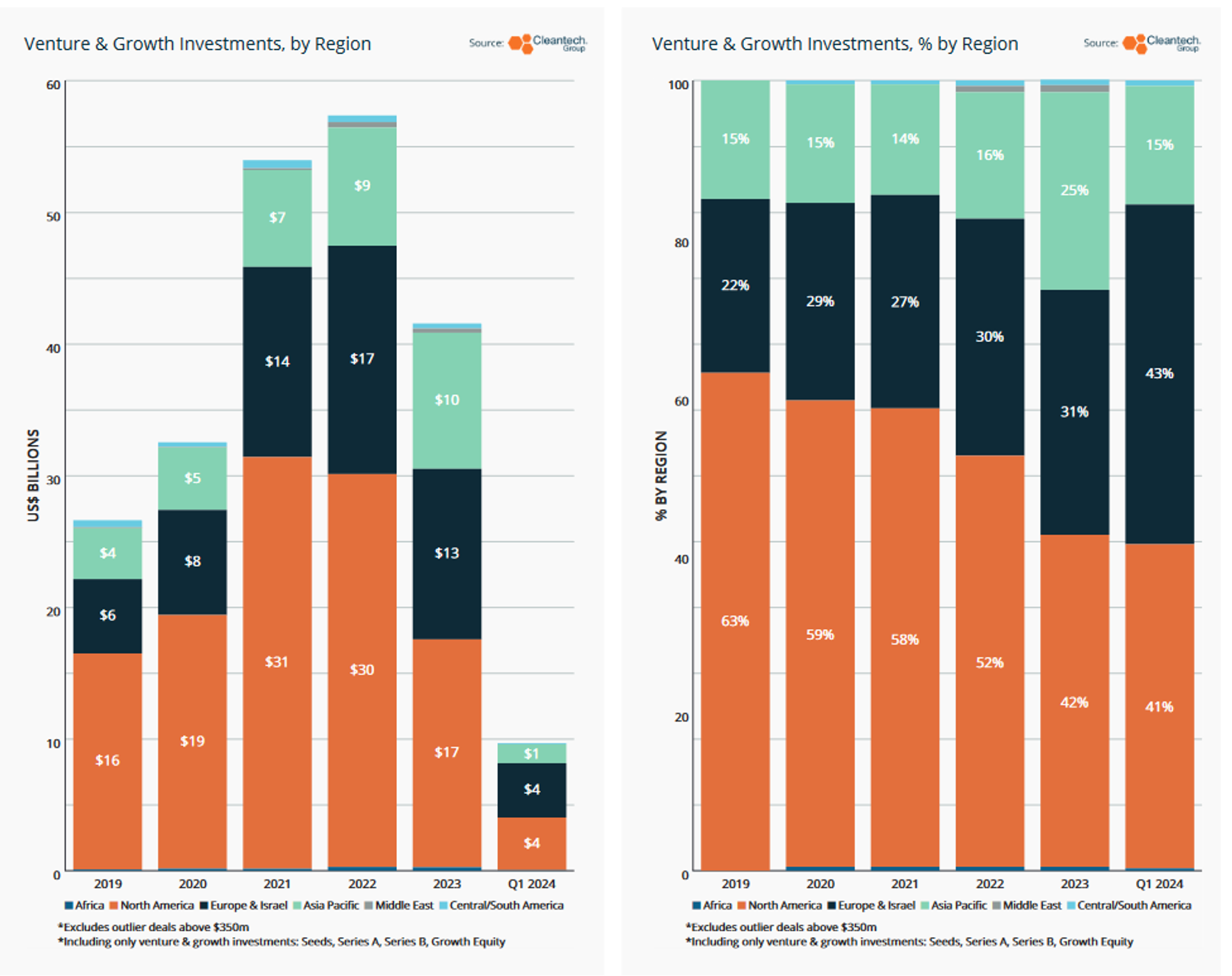

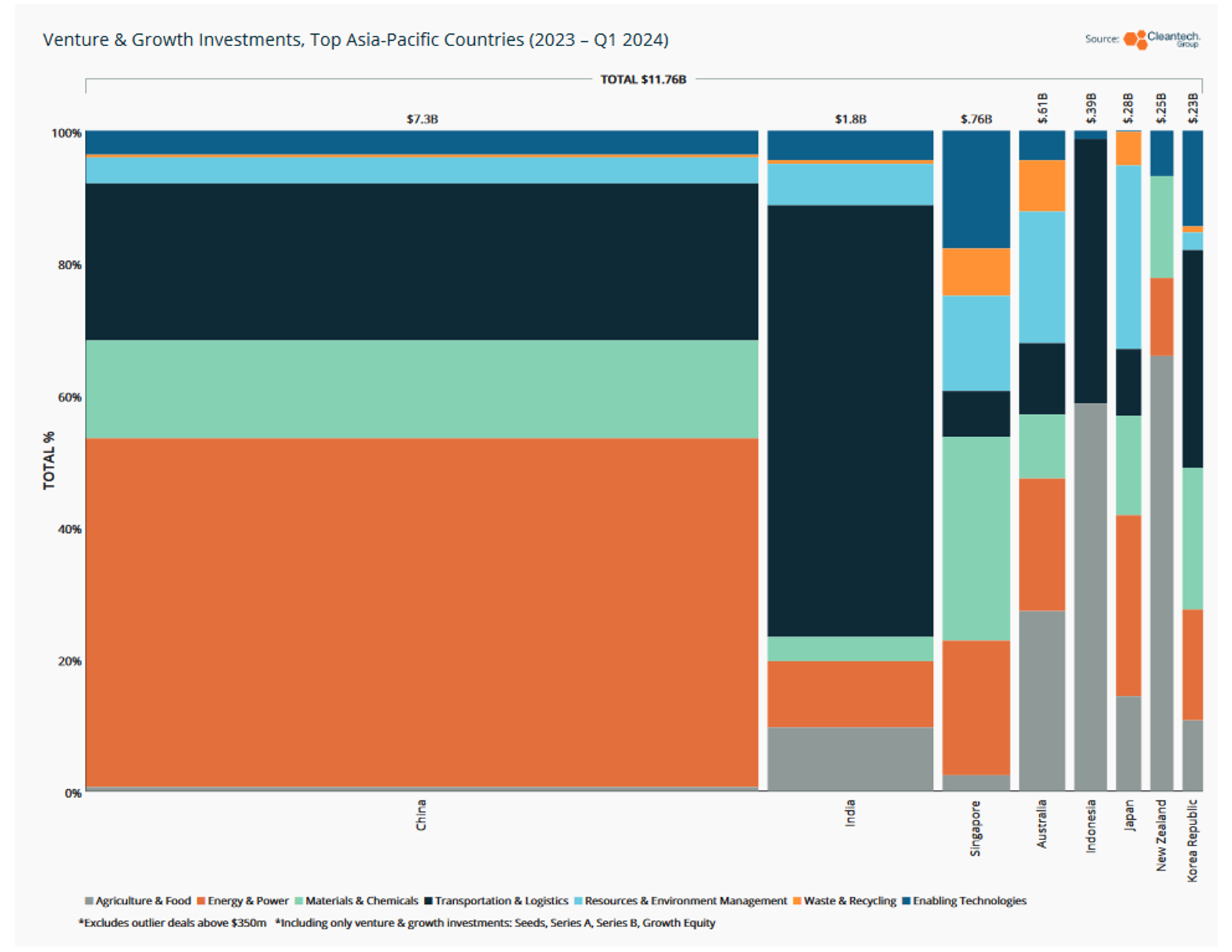

La Chine a continué de dominer le paysage des investissements, capturant 63 % des financements de capital-risque et de croissance de la région en 2023, soit une légère hausse par rapport aux 59 % de l’année précédente. Une fois de plus, c’est dans le domaine de l’énergie et de l’électricité que l’engagement en faveur de l’innovation chinoise dans les technologies propres a été le plus visible. Cela n’est pas surprenant, étant donné que le gouvernement national chinois a publiquement mis l’accent sur le développement des « trois nouvelles » industries que sont l’énergie solaire, les véhicules électriques et les batteries.

En 2023, les « Trois Nouveaux » représentaient la totalité de la croissance des investissements nationaux de la Chine et près de la moitié de la croissance du PIB. Et vous pouvez constater que cela se répercute sur l’ensemble de l’économie en générant une demande accrue de technologies innovantes.

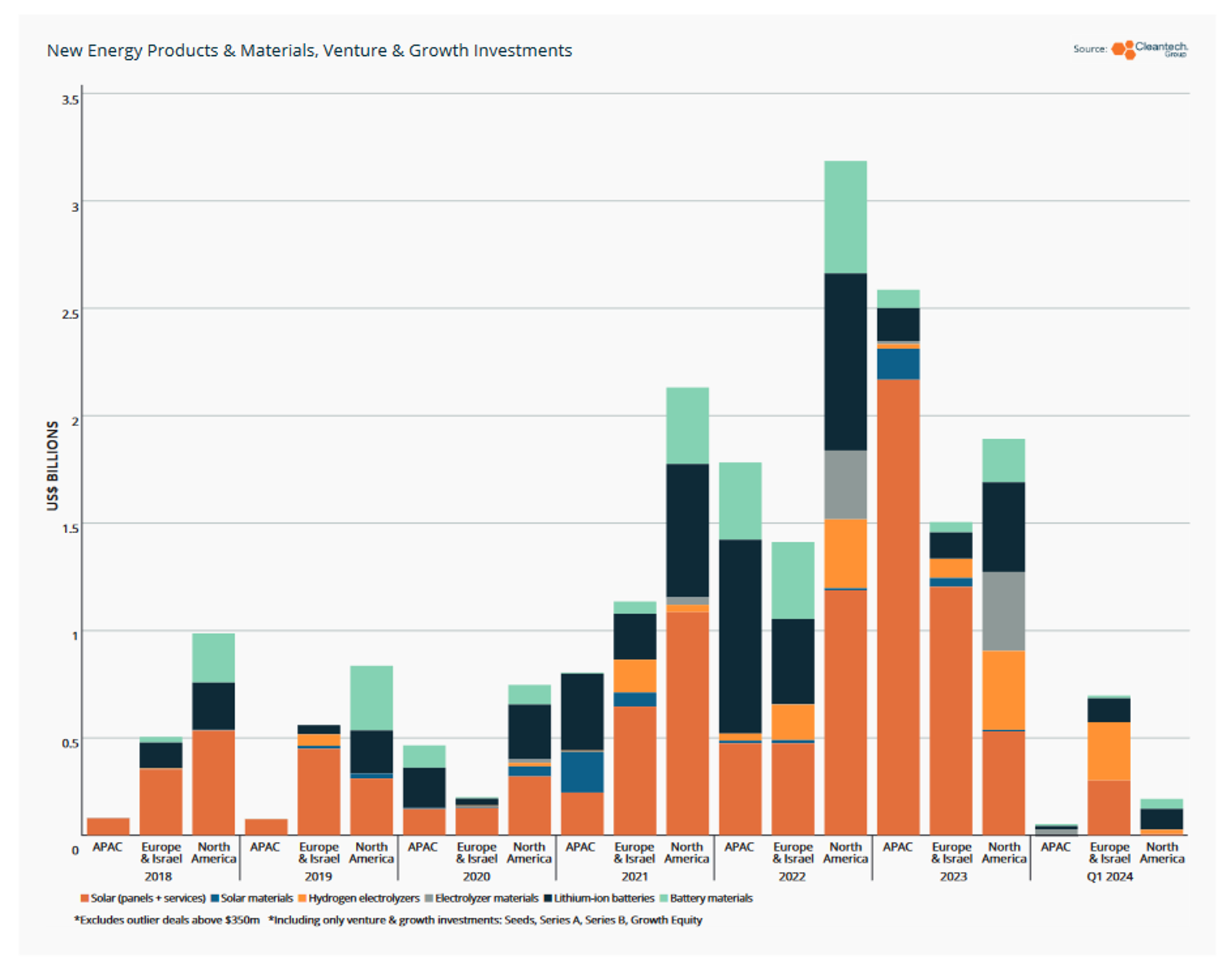

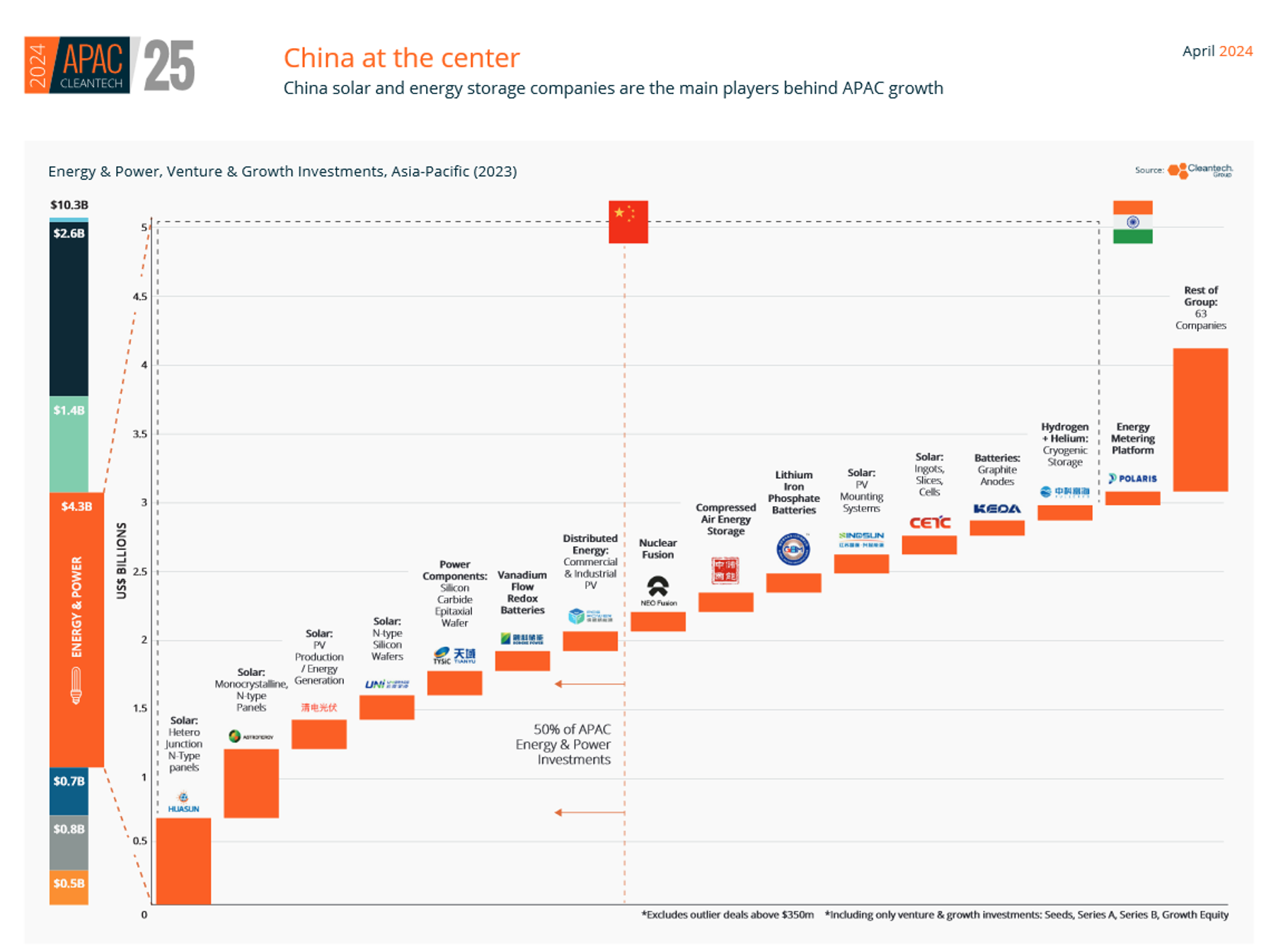

Nulle part l’accent mis sur les « nouveaux 3 » n’est plus évident que dans le domaine solaire : en 2023, la Chine a ajouté environ 160 gigawatts de capacité solaire, contre 60 gigawatts ajoutés en 2022. Comparez ce chiffre avec les États-Unis, où 32 gigawatts de capacité de production solaire ont été déployés en 2022. 2023 a été un record. Voir le graphique « La Chine au centre » ci-dessous, où, en termes d’investissements en capital-risque et en croissance, 4 des 5 sociétés d’énergie et d’électricité les plus actives basées en Asie-Pacifique étaient toutes des fabricants chinois de panneaux solaires ou de plaquettes, dont trois produisent du N. -produits solaires de type. Les types N devraient représenter plus de la moitié de la production mondiale d’ici la fin de la décennie.

Le déploiement rapide de l’énergie solaire en Chine, associé aux chaînes d’approvisionnement localisées, a également motivé davantage d’innovateurs à se lancer sur le marché du stockage. Puissance PCGune entreprise APAC Cleantech 25 2024, est un exemple de bénéficiaire de la chaîne d’approvisionnement mature de l’énergie solaire et du stockage – après s’être constituée il y a moins de deux ans, l’entreprise propose désormais des programmes énergétiques DER complets pour l’industrie lourde aux grands fabricants, y compris un nouveau 21 MW. installation solaire connectée au réseau dans une installation de Geely Automotive.

La chaîne de valeur des matériaux pour la mobilité de l’APAC se renforce

L’année dernière, nous avons noté que la mobilité électrique dans l’APAC prenait une ampleur géographique et une profondeur technologique – avec des véhicules plus localisés, mais aussi des innovations en matière d’infrastructures pour faciliter le déploiement des véhicules. Cette année, cette tendance se poursuit avec davantage d’exemples de solutions de mobilité localisées dans l’APAC Cleantech 25 : il existe désormais une tendance claire vers l’électrification des flottes, à mesure que la production de véhicules, la gestion de flotte et les modèles d’infrastructure en tant que service commencent à converger :

- Selex (Vietnam) produit des deux-roues électriques pour la livraison et la chaîne du froid, tout en proposant également des abonnements d’échange de batteries et des services de location de batteries au kilomètre.

- Newrizon (Chine) produit des camions commerciaux électriques légers et exploite un réseau de stations de recharge et d’échange de batteries. Les véhicules de Newrizon sont hautement numérisés avec des dispositifs de connectivité et de surveillance pour effectuer une maintenance prédictive et une gestion de l’énergie.

- Mobilité alternative (Inde) propose une suite d’outils pour aider les gestionnaires de flotte dans la transition vers des flottes électriques, y compris la sélection des véhicules, la planification et l’optimisation de la recharge, ainsi que la maintenance prédictive.

Vélos électriques Selex + stations d’échange de batterie pour la livraison et la chaîne du froid

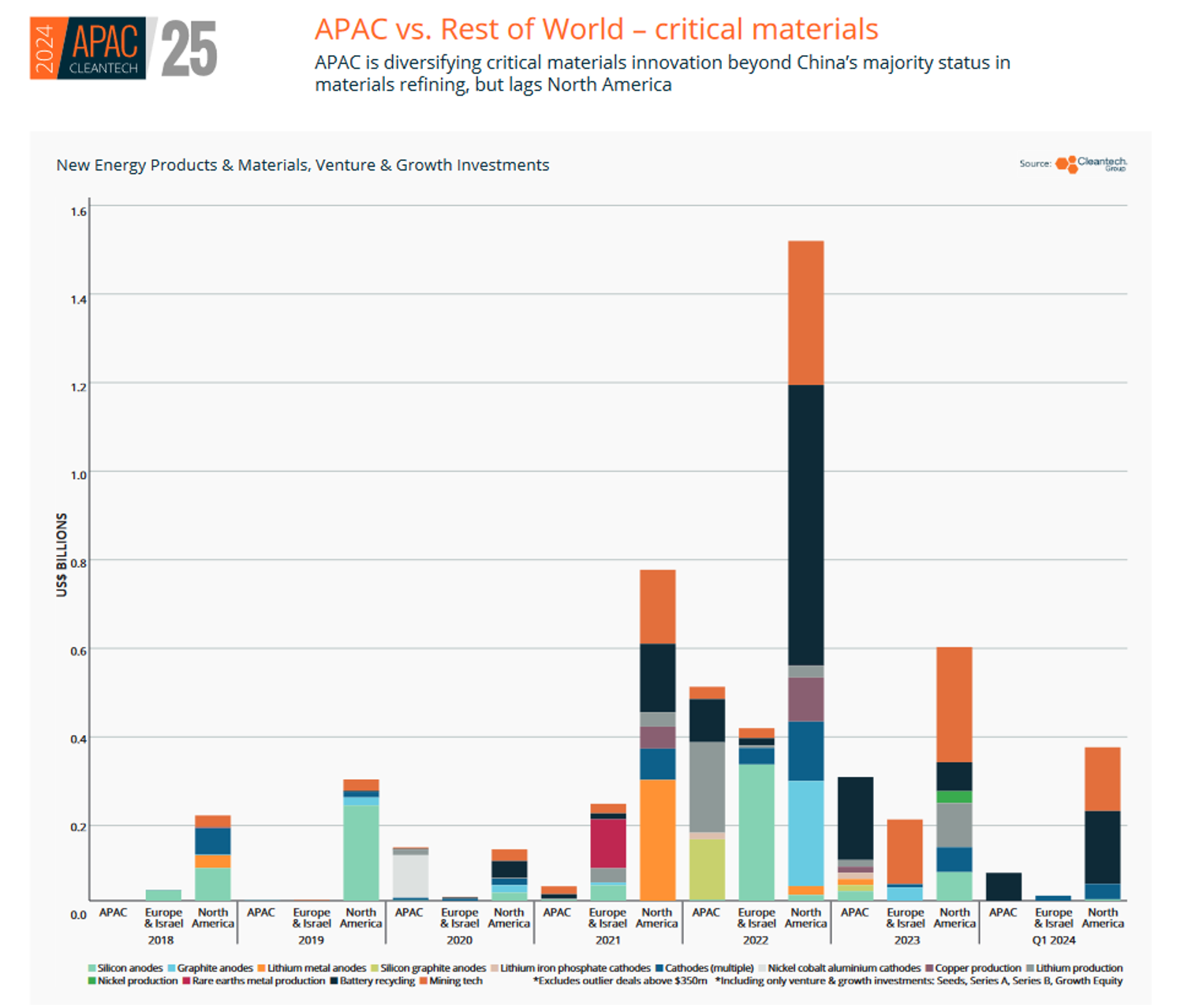

La région APAC fait depuis des années preuve de solidité dans la production de véhicules électriques finis et sous de multiples facteurs de forme (véhicules de tourisme, camions, deux et trois roues). Et si beaucoup sont conscients de la domination de longue date de la Chine sur les chaînes d’approvisionnement en matériaux pour batteries, moins nombreux sont ceux qui sont conscients de l’innovation plus profonde qui se produit dans la région autour de matériaux pour batteries plus performants et d’un accès économe en ressources aux matières premières. En termes d’investissements de capital-risque et de croissance dans l’innovation des matériaux critiques, l’APAC est en tête de l’Europe depuis 2022 – ce qui est différent maintenant, c’est que l’innovation se développe tout au long de la chaîne de valeur, mais avec des progrès notables en amont de l’extraction des matériaux et en aval du recyclage des batteries.

La liste APAC Cleantech 25 de cette année montre un effort pan-APAC pour réussir la relocalisation des matériaux critiques, mais également pour développer les technologies exportables que tout pays ayant une priorité en matière de relocalisation voudra s’engager :

- Novalithe (Australie) utilise du CO2 des processus industriels pour remplacer l’acide sulfurique dans le processus d’extraction du lithium afin de produire du lithium à plus faible empreinte et d’aplatir le profil des émissions de carbone de l’extraction.

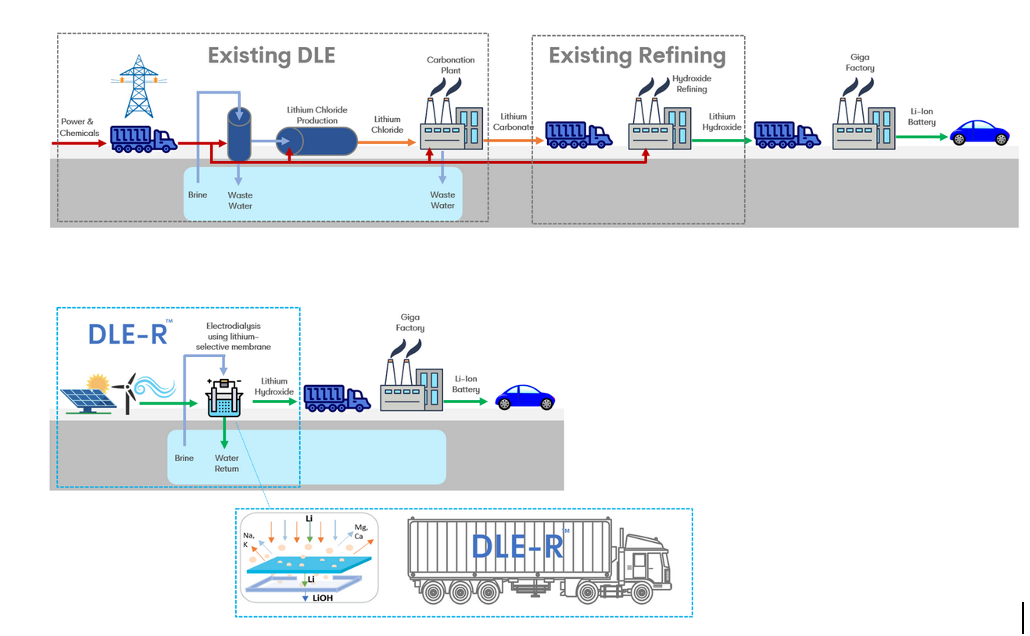

- Électralithe (Australie) a encore réduit le processus d’extraction directe du lithium en tirant parti d’une technologie exclusive de séparation par membrane pour extraire le lithium des saumures et le convertir en hydroxyde de lithium en une seule étape (par rapport aux processus existants qui comportent une étape de conversion supplémentaire du carbonate de lithium en hydroxyde de lithium).

- Géo40 (Nouvelle-Zélande) récupère la silice et le lithium des réservoirs géothermiques, permettant une colocalisation avec les opérations d’énergie géothermique.

- Sicona (Australie) a développé un matériau en carbure de silicium pour les batteries qui a le potentiel de remplacer les anodes en graphite, mais avec une capacité jusqu’à 4,5 fois supérieure.

- Technologie Ruilong (Chine) recycle les batteries lithium-ion à grande échelle grâce à 4 installations qui effectuent le concassage, le démantèlement et le traitement hydrométallurgique des batteries pour récupérer le lithium, le cobalt et le nickel.

La nouvelle approche d’extraction et de raffinage direct du lithium d’Electralith

L’innovation APAC encourage une industrie plus propre et plus intelligente

Conformément aux thèmes que nous avons observés à l’échelle mondiale, les innovateurs de l’APAC capitalisent sur un besoin mondial de fabriquer de manière plus propre mais rentable. La décarbonisation industrielle et la circularité étaient pleinement mises en valeur lors de l’APAC Cleantech 25 de cette année.

L’amélioration de l’altération pour la valorisation du carbone est un thème émergent, et deux entreprises figurant sur la liste démontrent des approches distinctes :

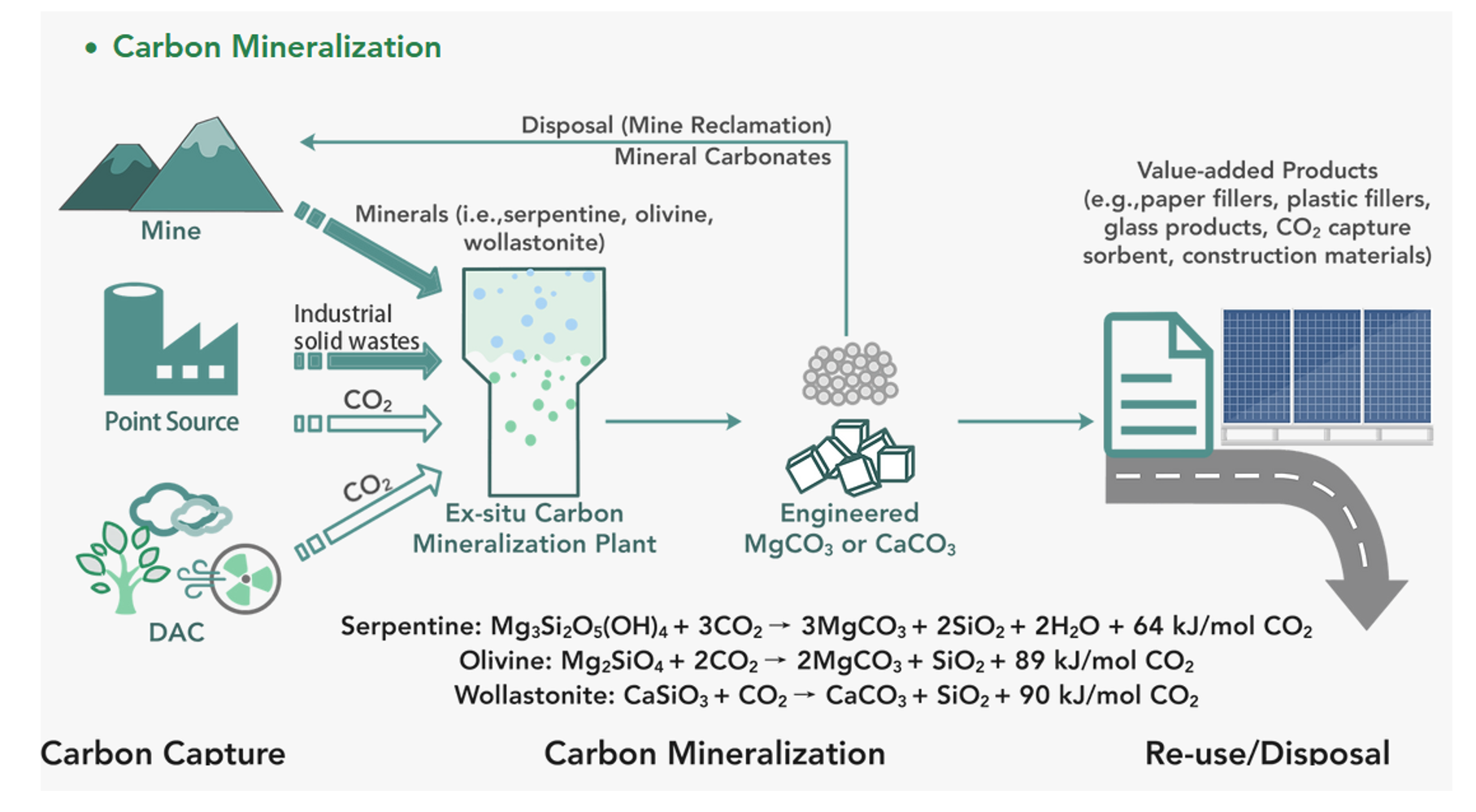

- Matériaux en herbe (Nouvelle-Zélande) transforme des roches riches en olivine, généralement extraites de la Terre comme sous-produit minier, en un hydroxyde de magnésium qui peut être utilisé pour le captage du carbone. Le composé obtenu (carbonate de magnésium) emprisonne le carbone et peut être utilisé dans la production de matériaux de construction, d’engrais et dans d’autres industries mondiales.

- Minerai vert (Chine) utilise également des roches abondantes comme ingrédient dans le processus de minéralisation du carbone, déjà utilisé pour traiter les scories d’acier. La technologie sous-jacente peut être appliquée dans toutes les industries pour transformer les scories industrielles, les cendres ou les déchets généraux à forte densité minérale en produits de valeur.

D’autres s’attaquent aux défis de l’intensité des émissions dans le traitement spécifique des minéraux. Prendre Zincovery (Nouvelle-Zélande), qui a développé un procédé à base d’hydrogène pour produire du zinc de haute pureté sans combustibles fossiles.

Processus de minéralisation du carbone de GreenOre

Ailleurs, de nombreuses entreprises relèvent le défi des déchets plastiques – un problème particulièrement pertinent en Asie, où un on estime que 80 % des déchets plastiques océaniques réside.

- Samsara (Australie) adopte une approche ambitieuse du recyclage enzymatique qui permet de transformer des polymères complexes en monomères simples, permettant ainsi la création de nouveaux plastiques vierges à partir de déchets plastiques.

- Planète bleue (Singapour) exploite des entreprises de recyclage allant des déchets de ciment à la biomasse et aux déchets électroniques, mais produit également du fioul à partir de déchets plastiques via un processus de dépolymérisation thermocatalytique (TCD).

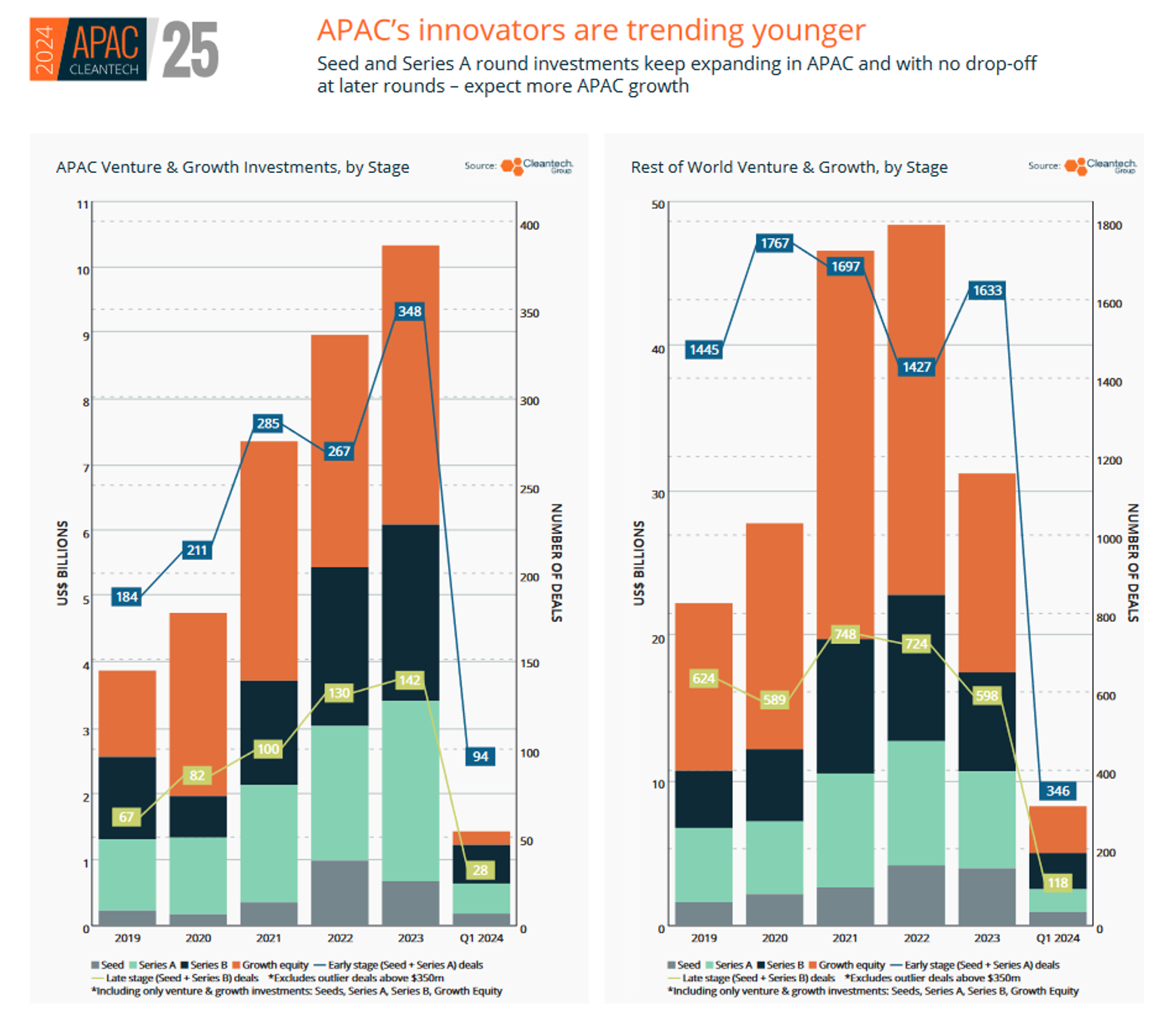

Nous avons longuement couvert au cours des derniers mois un changement marqué depuis la pandémie vers un une économie des technologies propres plus axée sur la technologie qui se dessine. Cela prend indéniablement forme dans la région APAC, et avec l’intersection continue de l’industrie manufacturière et du climat, de plus en plus de vétérans de l’industrie se tournent vers l’innovation dans les technologies propres. Si nous prenons le graphique ci-dessous, où les transactions d’amorçage et de série A représentent un pourcentage plus élevé de transactions de technologies propres dans la région APAC que dans le reste du monde et augmentent chaque année, nous devrions nous attendre à voir encore plus d’innovations uniques lancées hors de la région dans les années à venir. années.