Les SPAC dans les technologies propres est une tendance que nous nous sommes engagée dans ma pièce Q1 – Sept semaines après 2021, il n’y a aucun signe que cette tendance 2020 s’atténue – de «revisiter régulièrement en 2021, certainement chaque trimestre».

Et nous y voilà, avec un retour sur Q1 et une évaluation de l’avenir.

La tendance a définitivement évolué de manière significative, dont certaines que nous couvrirons dans cette pièce, d’autres que nous reprendrons avec plus de couleur et de profondeur. un webinaire interactif avec des invités experts le 20 mai.

Pour résumer l’état du marché aujourd’hui, j’utiliserais l’analogie d’un serpent avalant un animal entier, disons un python avalant une antilope. Les niveaux d’activité ont été hors du commun – trop, trop vite.

Attendez-vous à un ralentissement pour le moment, alors que le marché fonctionne grâce à la combinaison d’un vaste pipeline de transactions, soutenu par le marché des PIPE, et des effets d’entraînement d’une plus grande surveillance de la part de la SEC.

Commençons par l’extrémité SPAC du pipeline. Le premier trimestre 2021 a à lui seul battu les records établis en 2020.

Les 248 introductions en bourse SPAC en 2020 ont dépassé les 225 pour l’ensemble de la décennie précédente.

Au moment de la rédaction de cet article, plus de 300 introductions en bourse de SPAC en 2021 ont généré un produit brut de plus de 100 milliards de dollars (contre 83 milliards de dollars levés). dans l’ensemble de 2020), selon SPACInsider.com. Et il y a 265 autres SPAC qui ont déposé une demande d’introduction en bourse au cours du premier trimestre.

Il y a, tout simplement, un mur de capitaux SPAC à la recherche d’objectifs.

En février, j’ai cité 330 SPAC à la recherche, dont, sur la base d’annonces à ce stade, j’ai pensé qu’environ 30% pourraient finir par conclure un accord avec une cible «propre aux technologies propres».

70% des SPAC listés 2019-2021 sont encore en phase de recherche. Il y en a 428 au total aujourd’hui, avec un produit en espèces moyen de 330 millions de dollars. Cela ressemble à 140 milliards de dollars de capital, dont 30 à 40 milliards de dollars pour trouver une maison durable dans le thème de l’innovation des technologies propres.

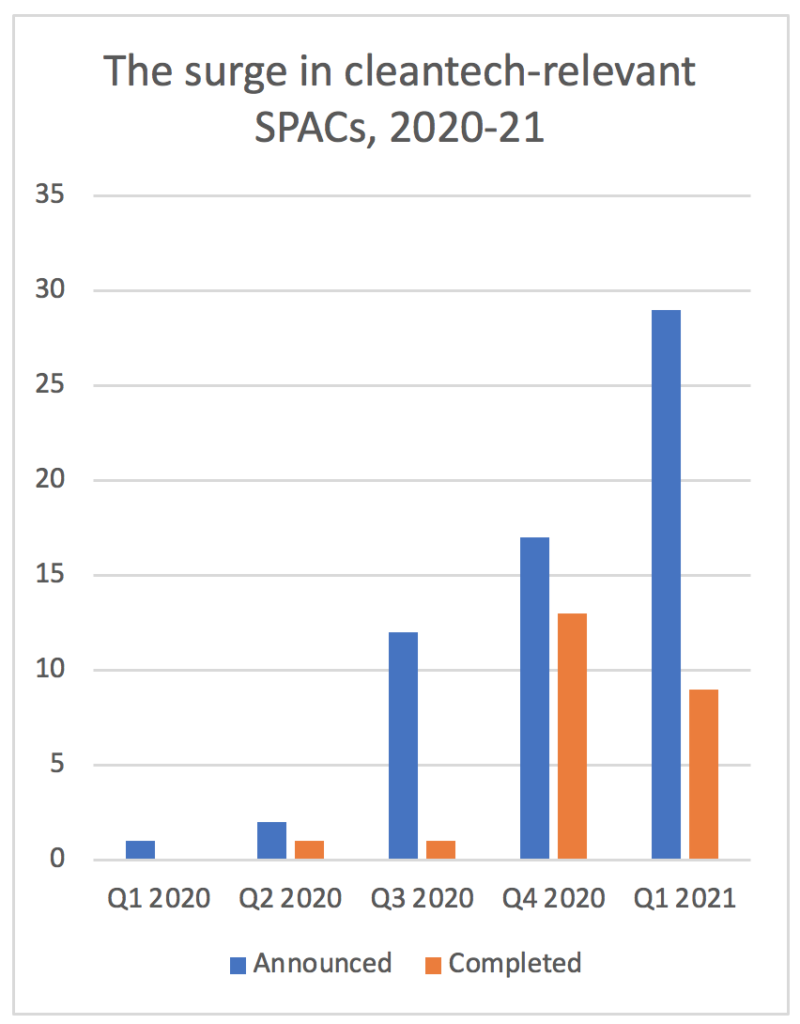

Le premier trimestre 2021 a vu la montée en flèche des SPAC liés aux technologies propres se poursuivre.

Deux éléments clés à noter dans le graphique:

- Nous avons compté 29 autres annonces de SPAC ayant conclu des accords définitifs avec des objectifs pertinents pour les technologies propres au premier trimestre 2021, portant le nombre total à 61 depuis Nikola au premier trimestre 2020 (note: nous avons revu à la hausse de 30 à 32 pour l’activité 2020). Cela permet au thème des technologies propres de maintenir sa part de 33% de toute l’activité SPAC annoncée en 2020-2021.

- Seuls neuf SPAC entièrement achevés au premier trimestre 2021 (contre 13 au quatrième trimestre). Cela témoigne de l’état de sauvegarde du marché aujourd’hui.

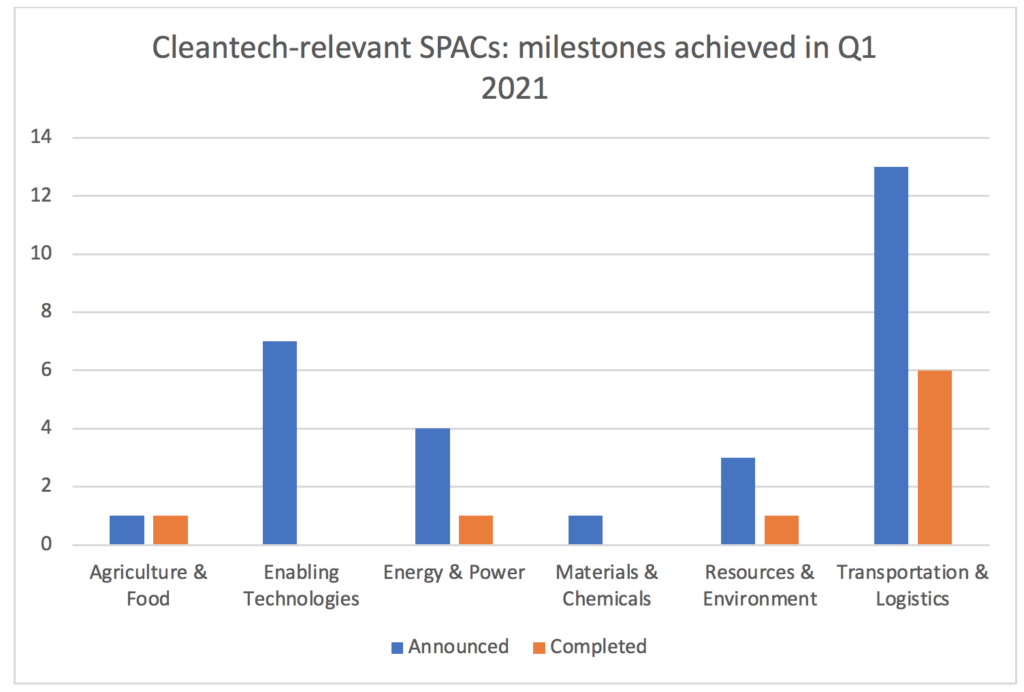

L’une de nos attentes exprimées dans le dernier article était de commencer à voir une diversification des SPAC dans les technologies propres, loin des VE et de l’électrification de la méga-tendance du transport routier.

Pour la plupart, franchement, nous attendons toujours!

Le transport et la logistique ont continué à prédominer dans les nouvelles annonces SPAC au premier trimestre, représentant 13 des 29 nouveaux accords conclus, avec plus de jeux de charge (par ex. EvGo et Volta), et plus de véhicules électriques dans diverses catégories de marché, des voitures aux SUV, des bus aux camions (par ex. Futur de Faraday, Moteurs lucides, Proterra, REE Automotive, Xos).

Cela dit, les SPAC ont également décollé, dans la mesure où le premier trimestre a vu des entreprises de mobilité aérienne urbaine, Archer Aviation, Joby Aviation, et Lilium tous annoncent des accords définitifs de fusion inversée avec un SPAC, ajoutant une force de vent arrière significative à l’idée que l’avenir des voyages aériens sur de courtes distances pourrait connaître des changements importants à partir de, disons, 2025.

On assiste à d’autres jeux sur la tendance de l’électrification via les batteries (Enovix et FREYR) et en termes de vastes ressources dont la vaste construction électrique nécessitera. Il convient de noter que la SPAC traite avec deux entreprises canadiennes, Vert profond (et son accès à la plus grande ressource estimée au monde de métaux de batterie pour les véhicules électriques sur le plancher de l’océan Pacifique) et Li-Cycle (l’entreprise de recyclage de batteries au lithium-ion)

Même la catégorie des technologies habilitantes est souvent liée à l’avenir de la mobilité et au véhicule connecté et autonome du futur.

J’ai le sentiment clair, en regardant les chiffres et en parlant à un certain nombre de personnes proches de l’action de transaction, que le marché des SPAC est entré dans une nouvelle phase.

Le marché a l’impression de prendre une pause en ce moment pour deux raisons fondamentales et pratiques.

Premièrement, très simplement, le simple volume de transactions dans la file d’attente a submergé le marché et il faut du temps pour absorber et s’ajuster – par conséquent, le python avale une analogie du cerf.

- Il n’y a qu’un nombre limité de transactions que les investisseurs clés sur le marché du PIPE, comme BlackRock, Fidelity et T. Rowe Price peuvent traiter et faire preuve de diligence en un mois. Et nous atteignons rapidement le point où ils ont eux-mêmes besoin de liquidités et de capitaux pour être recyclés à partir des transactions déjà conclues.

- De plus, la communauté des conseillers (banquiers, auditeurs, avocats, etc.) est également en surcapacité sur les transactions SPAC, réelles et prospectives.

Deuxièmement, la taille de la «ruée vers l’or» de la SPAC attire désormais inévitablement (et à juste titre) un examen plus approfondi de la part de la Securities and Exchange Commission (SEC).

- le 12 avrile annonce de la SEC que les warrants SPAC ne devraient pas toujours être traités comme des placements en actions, mais comme des passifs, a fait réfléchir. Cela aura un impact sur certaines transactions qui ont déjà eu lieu et qui étaient en cours. Ce n’est en aucun cas un coup de foudre – c’est un principe comptable – mais c’est quelque chose qui doit être adapté à la réflexion et aux évaluations futures et aux conditions entre les sponsors, les actionnaires existants et les investisseurs de PIPE.

- De plus, au moment où je terminais cette pièce, nous avons appris, via rapports de Reuters, que la SEC envisage de publier de nouvelles directives sur le moment où la sphère de sécurité s’applique aux déclarations prospectives des sociétés ouvertes via SPAC.

Ces conditions actuelles ont mis un frein majeur à l’activité d’avril.

Cela dit, le mur du capital potentiel SPAC pour les technologies propres reste et cherchera à aller de l’avant, une fois que le python aura digéré et reposé, et que les nouvelles règles du jeu auront été définies et ajustées, avant la phase suivante.

Et ensuite, à quoi faire attention?

Je pense qu’un pari très raisonnable serait de s’attendre à un marché plus sobre et plus perspicace dans les semaines et mois à venir, par rapport à l’exubérance précoce de 2020.

Compte tenu de l’état actuel du marché et de l’examen plus minutieux de la part de la SEC, il semblerait raisonnable de s’attendre à ce que les éléments suivants soient les principaux problèmes et questions des semaines et des mois à venir. Attendez-vous à ce que notre webinaire du 20 mai revisite et ajoute de la couleur à bon nombre d’entre eux.

- La fenêtre d’opportunité s’est-elle fermée sur les entreprises en pré-revenus, avec peu de points de preuve et une poignée de contrats annulables, fin du spectre?

- Doit-on s’attendre à ce que les sponsors, craignant d’éventuelles poursuites futures, et les cabinets de services professionnels, désireux de travailler sur les transactions les plus probables, conduisent davantage de SPAC vers des jeux plus sûrs et plus prévisibles? (l’exemple remarquable de cette nature de Q1 était sans doute Emballage métallique Ardagh, une spin-out de la société cotée, Groupe Ardagh, dont le siège est en Irlande).

- Combien de temps faut-il au python pour absorber l’antilope? Dans quelle humeur et dans quel mode sera-t-il, après un peu de repos?

- Comment les actions des sociétés cotées via les SPAC fonctionnent-elles après le regroupement et les actions enregistrées pour négocier? Les investisseurs de PIPE obtiennent-ils une bonne liquidité? Que font les fondateurs et les actionnaires en phase de capital-risque alors que la première transaction de 2020 arrive à la fin de leur période de blocage?

- Y a-t-il un changement dans les termes et conditions? Qui fléchit le plus et le plus ses muscles?

- Voyons-nous des blocages et des conditions plus longs pour s’aligner sur la création de valeur à long terme inhérente à bon nombre des transactions annoncées? (Au premier trimestre, par exemple, il était remarquable que les termes de Joby comprenaient des termes tels que des périodes de blocage pour le fondateur et d’autres principaux actionnaires et des compléments de prix indexés sur une augmentation de la capitalisation boursière qui équivaut à environ cinq fois la valeur implicite d’aujourd’hui).

- Quels rôles les sociétés titulaires jouent-elles dans ces SPAC? (nous avons senti une plus grande implication dans les TUYAUX Q1 et autres de la part des stratégies).

- Verrons-nous de plus en plus de preuves de la diversification géographique et sectorielle que nous prévoyons? L’agriculture et l’alimentation étaient un domaine que nous avions souligné la dernière fois, mais le premier trimestre n’a vu «que» AppHarvest et l’annonce de Aerofarms (dont le PDG se joint à nous pour le webinaire du 20 mai), une société Global Cleantech 100 à plusieurs reprises.

Sur les 61 annoncés à ce jour, près de 25% sont des anciens de notre Global Cleantech 100 programme. Qui sera le prochain?