Le mois dernier, le producteur suédois d’acier, SSAB, a annoncé de nouveaux plans pour commencer à vendre de l’acier sans carbone fossile pour les marchés européen et nord-américain à partir de 2026, soit 10 ans avant la date prévue. L’annonce est une surprise, étant donné que le secteur a été frappé par une vague de récents avertissements de bénéfices, dans le contexte de la pression du secteur automobile. Compte tenu des fortes pressions sur les coûts auxquelles sont confrontés les produits de base à l’échelle mondiale, la décarbonisation des industries lourdes, telles que la sidérurgie, est considérée depuis de nombreuses années comme une «bonne chose». Cependant, au cours des 18 derniers mois, sous l’impulsion d’engagements publics et privés en faveur du climat, les grandes industries commencent à agir.

C’est une nouvelle prometteuse étant donné que même une fenêtre de 30 ans pour atteindre zéro carbone n’est guère suffisante pour bon nombre de ces industries.

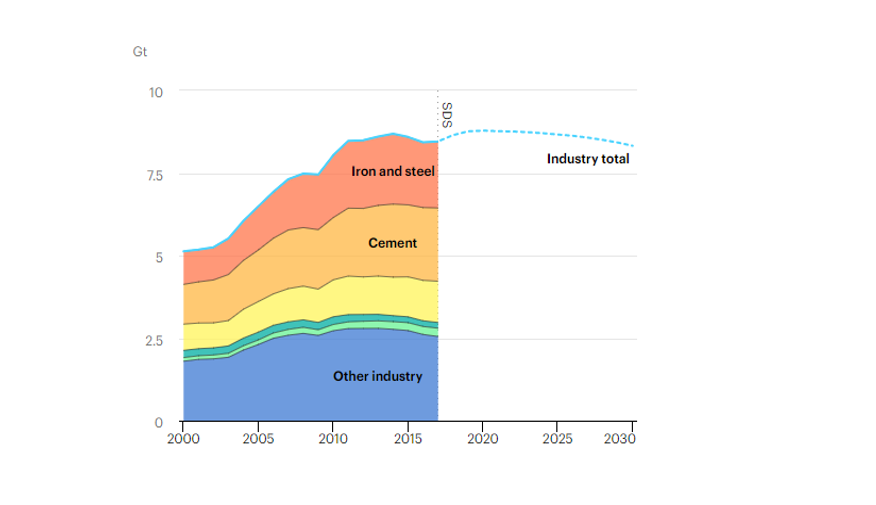

Les émissions de CO2 des procédés industriels sont assez importantes. L’industrie lourde dans son ensemble est responsable de 22% des émissions mondiales de CO2. La moitié de ces émissions provient de quatre produits industriels:

- Ammoniac

- Ciment

- Éthylène

- Acier.

Les émissions de CO2 sont extrêmement difficiles à réduire, en raison du niveau élevé d’intégration des processus, de la durée de vie des actifs, de la compétitivité des produits et des exigences de température inhérentes. On estime que le coût total de la décarbonisation de l’industrie lourde variera entre 11 000 et 21 000 milliards de dollars jusqu’en 2050, selon le développement de l’innovation, le cadre politique et le coût de l’électricité renouvelable.

Attraction

Sur la base d’objectifs de neutralité carbone à l’échelle nationale, des pays qui présentent fortement les matières premières comme exportations de base, les entreprises commencent à s’aligner sur des stratégies climatiques à long terme et définissent des feuilles de route technologiques. De plus, un financement croissant des entreprises et des gouvernements devient disponible pour l’innovation dans la décarbonisation industrielle.

Les options disponibles pour ces joueurs sont vastes et complexes et peuvent être divisées en plusieurs parties:

Utiliser des matières premières / carburants alternatifs, utiliser de la biomasse produite de manière durable ou du combustible récupéré pour les déchets de CO2.

Processus d’électrification, indirectement – en passant à des matières premières ou à des combustibles produits à partir d’énergie renouvelable – ou en passant à des fours, chaudières et pompes à chaleur fonctionnant directement à l’électricité zéro carbone.

Augmentation de l’efficacité énergétique des systèmes existants (via l’utilisation d’intelligence artificielle ou de solutions d’apprentissage automatique), augmentation de la flexibilité des actifs ou conception de sorties pour utiliser moins de matériel.

Récupérer / recycler l’énergie ou les matières résiduelles sous forme de CO2, de chaleur ou de déchets et les réutiliser soit dans le processus d’origine, soit les vendre pour les utiliser dans un processus adjacent.

L’efficacité et la viabilité économique de chacune de ces options dépendent en grande partie du coût final global par rapport aux produits conventionnels, de la disponibilité locale des ressources et de la faisabilité de l’intégration dans les installations nouvelles et anciennes.

Les industries telles que la pâte à papier, le papier, les aliments et les boissons – qui ont toutes des besoins énergétiques inférieurs et moins de liens internes d’approvisionnement en énergie – ont une voie plus facile, par rapport aux plus grands utilisateurs d’énergie comme le ciment, le fer et l’acier. Les principaux facteurs contribuant à la consommation d’énergie dans ces secteurs comprennent les exigences de températures élevées (qui représentent 42% des émissions industrielles) et les besoins en matières premières énergivores. Dans l’industrie du ciment par exemple, 40% des émissions proviennent du chauffage des fours à ciment, qui doivent être chauffés à 1 600 degrés Celsius, et 60% proviennent de la charge de ciment.

Voies de décarbonisation à court terme

En améliorant l’utilité des actifs pour réduire la consommation d’énergie, l’innovation centrée sur les logiciels peut être un excellent point de départ pour les industriels dans leur parcours de décarbonisation. Jusqu’à 20% d’énergie dans une installation industrielle peut être réduite grâce à un logiciel qui peut être rapidement implémenté et mis à l’échelle.

Metron, fournisseur français de services de gestion de l’énergie industrielle basée sur l’intelligence artificielle, a travaillé avec des acteurs industriels faciles à maîtriser et difficiles à maîtriser. En offrant à la fois l’optimisation de l’intelligence artificielle et le modèle de service géré, l’entreprise peut se connecter, détecter puis réduire continuellement les données énergétiques. La société a levé 11,4 millions de dollars lors d’une série A en juin dernier auprès de NTT Docomo Ventures, Statkraft Ventures, BNP Paribas et Breed Reply, portant le total des fonds propres à 26 millions de dollars. Metron a également recherché des partenaires de mise sur le marché avec des acteurs tels que Dalkia en tant que concédant de licence, intégrant les logiciels de Metron dans leur usine de fabrication

Les innovateurs contribuent également à réduire la consommation d’énergie industrielle et à augmenter les revenus en participant activement aux programmes de revenus côté réseau. Innovateur GridBeyondpermet aux actifs industriels de participer aux programmes de revenus du réseau et d’améliorer les économies d’énergie en évitant les pics et en échangeant, donnant accès à des stratégies de résilience et à la visibilité de la performance énergétique. Dans l’industrie métallurgique, par exemple, l’innovateur basé au Royaume-Uni libère la flexibilité des actifs, notamment les ventilateurs d’extraction, les fours à induction et les mélangeurs à sable. La société a levé 12 millions de dollars en financement de série B en janvier auprès d’EDP Ventures, d’ACT Venture Capital et de Total Energy Ventures pour stimuler la croissance sur les marchés internationaux.

Le recyclage des produits industriels peut également avoir un potentiel. La ferraille d’acier, par exemple, est le produit le plus recyclé de la planète, avec un total de 40% d’acier produit à l’échelle mondiale provenant de la ferraille. Les alternances mondiales dans la politique des déchets peuvent faire pencher la aiguille. L’interdiction des déchets en Chine en 2018 a vu le pays fermer sa capacité de traitement au reste du monde, ce qui a permis aux pays développés à forte production de scories de capitaliser.

Voies de décarbonisation à long terme

Les réductions à plus long terme nécessitent l’adoption de technologies qui facilitent l’intégration de l’électricité bas carbone (directement ou indirectement par l’hydrogène électrolytique). Les limites technologiques limitent aujourd’hui la viabilité de ces solutions, ainsi que la disponibilité et le coût de l’électricité renouvelable. L’électrification industrielle devrait nécessiter ~ 4x-9x autant d’énergie propre que l’industrie par rapport aux activités habituelles.

L’hydrogène renouvelable a pris de l’ampleur au cours des 2 dernières années pour cette raison (voir nos recherches à ce sujet). Des acteurs industriels tels que Thyssenkrupp, ArcelorMittal et Salzgitter ont tous déclaré que la molécule a un rôle clé à jouer dans leurs stratégies de décarbonisation à long terme et ont des pilotes actifs en cours. Innovateur allemand, Sunfire est l’un des acteurs clés dans ce domaine. Avec le soutien d’acteurs industriels dont le producteur d’acier Paul Wurth et Total, ils sont engagés dans divers projets pilotes industriels dont GrInHy 2.0 aux côtés de Salzgitter. Sunfire utilise la chaleur perdue et l’électricité renouvelable comme matière première dans l’électrolyse à haute température. L’hydrogène produit est ensuite utilisé en remplacement du gaz naturel pour le traitement, comme pour le recuit des métaux.

D’autres innovateurs cherchent également à électrifier les processus directement au sein de l’industrie. Innovateur Boston Metal a levé 31 millions de dollars en fonds propres auprès de Breakthrough Energy Ventures, Prelude Ventures, The Engine et OGCI Climate Investments. L’entreprise cherche à commercialiser une solution d’électrolyse à l’oxyde fondu pour produire de l’acier, qui renonce à utiliser du charbon pour produire de l’oxygène au lieu du CO2. La méthode a été utilisée dans le secteur de l’aluminium où les exigences de température sont plus faibles, mais pas dans les industries du fer et de l’acier, où les exigences de température dépassent 1000 degrés Celsius.

Du point de vue des coûts, l’élimination du carbone peut, à long terme, se révéler plus économique que le coût de l’électrification. Dans l’industrie du ciment, par exemple, l’électrification de la chaleur dans les cimenteries neuves devrait être plus compétitive sur le plan des coûts que l’application de l’élimination du carbone aux émissions de combustible uniquement lorsque le coût de l’électricité renouvelable est inférieur à 50 $ / MWh (et inférieur à 25 $ / MWh pour sites contaminés).

Défis à venir

Il est probable que même si la technologie se développe parallèlement au rythme requis par le budget carbone des industries, le coût final des nouveaux produits restera plus élevé par rapport à l’option conventionnelle. L’acier vert, par exemple, devrait coûter entre 35 et 100% de plus que l’acier normal. En outre, dans le secteur du ciment, un chercheur en actions a récemment revu à la baisse les notes d’investissement de deux grands producteurs de ciment, car l’inclusion de nouvelles solutions de réduction du carbone devrait entraîner une escalade du prix du ciment d’environ 60%.

Un marché concurrentiel pour les produits industriels à faible émission de carbone ne peut exister qu’avec une politique de soutien appropriée pour garantir des conditions de concurrence équitables à l’échelle mondiale. Des mesures telles qu’un ajustement de la frontière carbone, tel que décrit par The Green Green Deal, qui comprenait un mécanisme fonctionnel d’ajustement de la frontière carbone en est un exemple. Les marchés du carbone via des systèmes d’échange seront donc impératifs.

En ce qui concerne l’effort, les règles du jeu mondiales ne sont pas égales. L’Europe, tirée par les objectifs nationaux de décarbonisation, ouvre la voie. Des pays comme la Chine dominent de grandes parts de la production d’acier, d’ammoniac et de ciment et n’ont pas encore emboîté le pas à leurs homologues européens. De grandes questions demeurent: l’Europe peut-elle se repositionner dans les 30 prochaines années en tant qu’exportateur mondial de produits verts? Et dans l’affirmative, peut-elle les livrer de manière compétitive si les marchés mondiaux du carbone sont introduits?

Gardez un oeil sur…

- Des moyens plus intelligents et économiques de gérer la chaleur perdue comme moyen de stockage à long terme. Des innovateurs tels que Kraftblock, Énergie d’alumine et Antora Energy utilisent les déchets de chaleur industriels pour amortir la demande d’énergie sur de longues durées et des processus d’approvisionnement.

- Plateformes d’agrégation d’actifs opensource telles que Opus One, Saut et Énergie ouverte acquérir la capacité de gérer un portefeuille de plus en plus complexe de types d’actifs.

- Meilleure responsabilisation du gaz vert dans les innovateurs de l’approvisionnement énergétique industriel tels que FlexiDAO et Grand livre développer des outils de suivi des certifications renouvelables.